|

经过长期发展,美国、欧盟、日本等国家医疗器械产业已步入成熟阶段,大型跨国企业通过掌控研发和销售环节,占据价值链关键环节,从而获取较高的利润率。以中国为代表的发展中国家主要从事加工生产,利润率较低。目前中国、巴西等发展中国家正通过自主创新和研发积累,推动本土医疗器械产业向价值链上游转移。

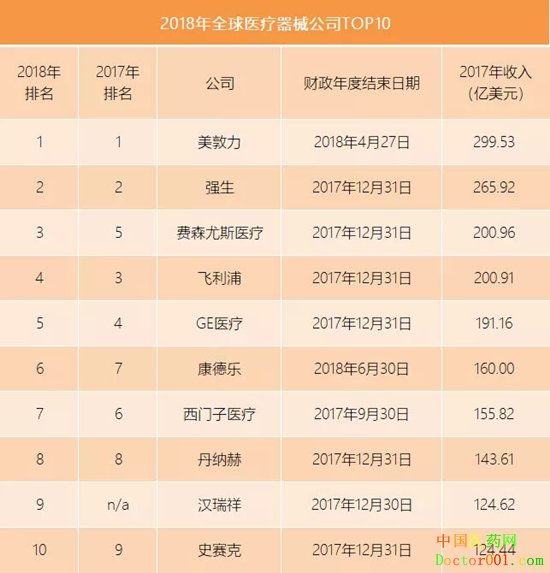

医疗器械行业网站Medical Design&Outsourcing每年会根据各公司的金融监管机构备案文件以及在医疗器械业务方面的营收情况进行全球100大医疗器械公司的排名。根据其发布的2018年榜单,行业十大企业全部集中于欧美地区。

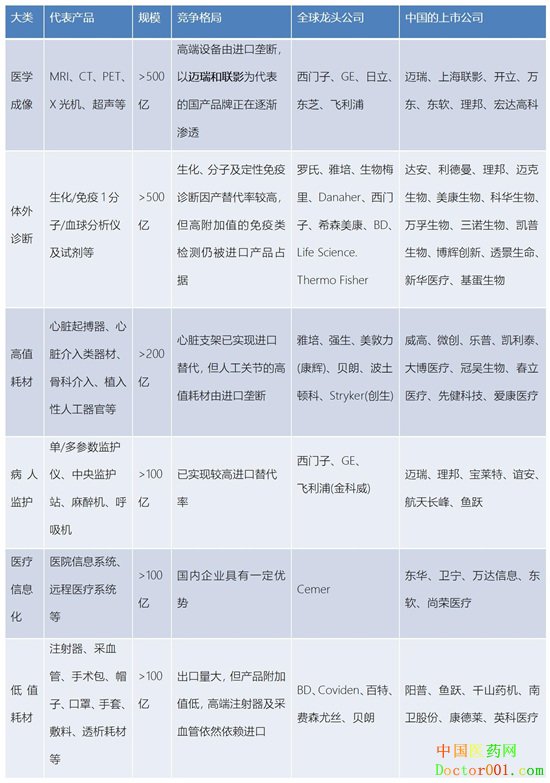

国内主张进口替代 千亿市值企业浮现 国务院出台的《中国制造2025》中,将生物医药及高性能医疗器械列为十大重点发展领域之一。当前,中国加速推进医疗器械产品的进口替代和自主创新。 从2014年药监局《创新医疗器械特别审批程序(试行)》实行以来,截止2019年2月末,共有218项产品纳入创新器械特别审批,共57个创新器械获批,其中2017-18年呈现爆发式增长,创新产品审批时间大量压缩。同时中国资本市场方面,2018年医疗保健设备与技术融资201起,共296.05亿元,创历史新高。 据中国医采网统计,截止到2019年3月13日,我国A股市场总计有49家医疗器械生产企业上市公司(文末附名单)。2018年新增4家——迈瑞医疗、振德医疗、明德生物和爱朋医疗。其中,被称为医疗器械界“华为”的迈瑞医疗总市值已接近1600亿,成为国内行业领跑企业。 多份行业报告显示,近年来,在医学成像、体外诊断、高值耗材、低值耗材、病人监护、医疗信息化等六大细分领域中,中国医疗器械的市场份额都在不断上升。 中国医疗器械各细分领域竞争规模和市场格局

图表来源:中信建投证券 高端医疗器械企业发力科创板 今年3月,上海证券交易所发布了科创板企业上市推荐指引,要求保荐机构应重点推荐生物医药等七大领域企业,高端医疗设备与器械及相关技术服务被包括在内。 (责任编辑:Doctor001) |